Introduzione

Il bilancio dell’Unione europea (UE) è l’atto che autorizza ogni anno il finanziamento dell’insieme delle attività e degli interventi comunitari. Esso ha come finalità essenziale quella di destinare risorse finanziarie alla realizzazione degli obiettivi fondamentali e delle priorità politiche dell’Unione.

Il sistema delle caratteristiche quantitative e qualitative delle finanze comunitarie si è da sempre evoluto in maniera parallela al processo d’integrazione (v. Integrazione, metodo della), costituendo un significativo indicatore del grado di Approfondimento e dello stato di salute del sistema europeo. Il bilancio ha rappresentato sotto questo aspetto un importante campo di negoziazione e confronto tra i paesi membri dell’UE e, contemporaneamente, tra le sue principali istituzioni (v. Istituzioni comunitarie). La determinazione del volume complessivo di risorse da destinare al livello sovranazionale e la loro suddivisione per aree d’intervento ha dovuto infatti fare i conti, da una parte, con la necessità di trovare una giusta ripartizione tra Stati dei benefici derivanti dall’appartenenza all’Unione e, dall’altra, con la tradizionale tensione tra la spinta ad attribuire maggiori responsabilità anche in termini di risorse finanziarie al governo europeo, generalmente portata avanti dal Parlamento europeo e, in misura minore, dalla Commissione europea, e la tradizionale ostilità in questa direzione manifestata dal Consiglio europeo.

Al di là della consistenza effettiva delle finanze comunitarie, appare in sostanza condivisibile l’idea di chi ritiene (v. Baldwin, Wyplosz, 2005, p. 66) che sia «necessario conoscere qualcosa del bilancio per capire bene la UE».

Le tappe fondamentali

Nel 1951 il Trattato di Parigi garantiva la totale indipendenza finanziaria alla Comunità europea del carbone e dell’acciaio (CECA), prevedendo che l’Alta autorità decidesse autonomamente e a maggioranza semplice dei nove membri l’ammontare delle spese e finanziasse tale ammontare tramite una risorsa propria, costituita da un prelievo sulla produzione dell’acciaio, e l’eventuale accensione di prestiti.

Nel 1957 il Trattato di Roma (v. Trattati di Roma) istitutivo della Comunità economica europea (CEE) segnava un ritorno al metodo intergovernativo rispetto al comunitarismo della CECA: si stabiliva infatti che l’autorità di bilancio responsabile dell’approvazione a posteriori della sua esecuzione fosse il Consiglio, con decisione all’unanimità (v. Voto alla unanimità), e che il ruolo del Parlamento europeo (Assemblea parlamentare europea fino al 1962) e della Commissione fosse limitato a una funzione consultiva nella fase di elaborazione del bilancio. Dal punto di vista delle modalità di finanziamento, per quanto l’articolo 201 del Trattato di Roma (ora articolo 269) prevedesse la possibilità di ricorrere a risorse proprie e attribuisse alla Commissione il compito di elaborare proposte in tale direzione, fino al 1970 il bilancio della UE continuò a essere finanziato solamente dai contributi nazionali degli Stati membri, alla stregua delle altre organizzazioni internazionali che erano sorte o stavano sorgendo in quel periodo (Fondo monetario internazionale, Banca mondiale, ecc.).

Nel 1962 veniva istituito il Fondo europeo agricolo di orientamento e garanzia (FEOGA), che avrebbe costituito, attraverso la sezione garanzia, lo strumento di finanziamento della Politica agricola comune (PAC), introdotta nel medesimo anno per rispondere alle finalità previste dal Trattato di Roma. Esso ha rappresentato fino ai giorni nostri la principale componente di spesa del bilancio europeo.

Nel 1970 il Consiglio europeo di Lussemburgo introduceva di fatto il sistema delle risorse proprie, in sostituzione dei contributi nazionali. Permaneva la possibilità di attribuire al bilancio comunitario contributi diretti provenienti dalle tesorerie nazionali, ma con carattere transitorio e decrescente. Dal punto di vista istituzionale, viene stabilito che il Parlamento europeo divenisse uno dei due rami decisionali in tema di bilancio, anche se i suoi poteri sarebbero stati ancora limitati alla condivisione di responsabilità in tema di spese obbligatorie (v. sotto).

Nel 1975 il Consiglio europeo di Bruxelles rafforzava ulteriormente i poteri del Parlamento, cambiando radicalmente la suddivisione di responsabilità introdotta dal Consiglio di Lussemburgo. Mentre il Consiglio conservava il diritto di approvare in via ultimativa le spese obbligatorie, il Parlamento otteneva l’ultima parola sull’adozione delle spese non obbligatorie. Si stabiliva anche che fosse il Parlamento a concedere lo scarico del bilancio, dotandolo di un potere sostanziale di controllo nei confronti della Commissione. Si decideva, infine, la creazione della Corte dei conti, istituzione preposta al controllo dell’esecuzione del bilancio comunitario.

Dal lato delle spese, il Consiglio di Bruxelles disponeva l’introduzione del Fondo europeo di sviluppo regionale (FESR), che segnava l’inizio della politica di coesione economica a livello europeo con la finalità di destinare risorse a favore delle regioni più povere della Comunità.

Nel 1985 la decisione sulle risorse proprie 85/257, dando seguito agli accordi presi nel Consiglio europeo di Fontainebleau del 1984, formalizzava l’introduzione di un meccanismo correttore automatico dello squilibrio di bilancio, del Regno Unito, che prevedeva una riduzione di due terzi del contributo netto britannico finanziata da tutti gli altri Stati membri (v. Accordi di Fontainebleau).

Nel 1988 veniva siglato il primo accordo interistituzionale tra Consiglio e Parlamento europeo (v. Accordi interistituzionali), al fine di garantire le condizioni di base per una relativa pace nei rapporti tra le due istituzioni e per il buon funzionamento delle procedure di bilancio. Esso sanciva il passaggio della programmazione europea al sistema delle prospettive finanziarie pluriennali con il suo insieme di massimali vincolanti per anno e per singola rubrica di spesa.

Il primo pacchetto Delors (v. Delors, Jacques), tradottosi nelle prospettive finanziarie 1988-1992, fu approvato dal Consiglio europeo di Bruxelles, sulla base di una proposta elaborata l’anno precedente dalla Commissione presieduta dal francese Jacques Delors e finalizzata a dare attuazione concreta all’Atto unico europeo del 1987. Il pacchetto segnava un importante riorientamento delle principali direttrici di spesa della UE, in particolare con il trasferimento di risorse dalla PAC alle politiche di coesione (v. Politica di coesione), introduceva una quarta risorsa di finanziamento basata sul Prodotto nazionale lordo (PNL) dei paesi membri, e fissava un massimale complessivo al totale di risorse da attribuire annualmente al bilancio comunitario.

Nel 1992 il secondo pacchetto Delors, concretizzatosi nelle prospettive finanziarie 1993-99, era approvato dal Consiglio europeo di Edimburgo di dicembre. Esso stabiliva l’incremento del massimale delle risorse destinabili al bilancio UE e rafforzava dal lato delle spese la componente redistributiva e quella destinata alle politiche allocative, quali quelle di ricerca (v. Politica della ricerca scientifica e tecnologica) e delle Reti transeuropee. Dal lato delle entrate, il pacchetto Delors II confermava nella sostanza il precedente sistema delle risorse proprie, rafforzando il peso della risorsa PNL sul totale e mantenendo il meccanismo di correzione per il Regno Unito.

Nel 1999 le prospettive finanziarie 2000-2006 (v. “Agenda 2000”) venivano adottate dal Consiglio europeo di Berlino, dopo due anni di negoziati. Il pacchetto, elaborato in un contesto di significativa criticità dal punto di vista politico, con la Commissione Santer (v. Santer, Jean Jacques) dimissionaria alla vigilia del vertice, con la necessità di destinare risorse ai paesi candidati all’imminente allargamento e con le pressanti richieste da parte di quattro Stati membri (Germania, Austria, Svezia e Paesi Bassi) al fine di ottenere una riduzione del proprio contributo netto al bilancio comunitario, si caratterizzava per un approccio prudente e conservatore. Il massimale risorse proprie veniva mantenuto invariato, la riforma della PAC risultava significativamente ridimensionata rispetto alla proposta della Commissione di un co-finanziamento nazionale, le modifiche alla regolamentazione dei fondi strutturali avrebbero avuto effetti limitati, a livello sia di bilancio che di redistribuzione tra gli Stati, e la proposta di abolizione della correzione britannica, inizialmente avanzata dalla Commissione, non troverà seguito a causa della tenace opposizione del Regno Unito. Il principale aspetto innovativo era rappresentato dalla creazione di una nuova categoria di spese (di “preadesione”) finalizzata a supportare i paesi candidati nella fase di preparazione all’entrata nell’UE e dalla predisposizione di un margine a disposizione per coprire il costo di qualsiasi allargamento in quel periodo (v. Strategia di preadesione; Criteri di adesione).

Nel 2005 le prospettive finanziarie 2007-2013 venivano adottate dal Consiglio europeo di Bruxelles di dicembre. Le quarte prospettive finanziarie della storia UE si caratterizzavano per la stabilità delle risorse e per una riorganizzazione interna delle rubriche di spesa, con un progressivo ridimensionamento delle spese agricole e una parziale valorizzazione delle spese allocative funzionali al perseguimento degli obiettivi della Strategia di Lisbona (ricerca e innovazione, occupazione e sviluppo sostenibile) e delle azioni esterne. Non venivano riformati né il sistema di finanziamento, né il meccanismo di correzione britannica, anche se era prevista una parziale modificazione entro il 2009.

Principi generali e aspetti definitori

Il bilancio generale dell’UE risponde ad alcuni principi fondamentali (v. Commissione europea, 2002), illustrati di seguito.

Principio di unità. Attualmente contenuto nell’art. 268 del trattato CE, il principio di unità prevede che tutte le entrate e le spese della UE vengano riunite in un unico documento di bilancio. In realtà, nel corso del tempo questo principio è stato largamente disatteso e negli anni Sessanta si arrivò ad avere fino a cinque bilanci distinti. Progressivamente, dopo il Trattato di Lussemburgo del 1970, si è proceduto verso l’unificazione dei diversi testi fino ad arrivare a due soli documenti: il bilancio generale della UE e il bilancio operativo CECA. Con l’estinzione della CECA nel 2002, permangono ancora tre principali elementi critici rispetto alla capacità del bilancio generale di dare una rappresentazione unitaria del ruolo finanziario diretto della UE: in primo luogo, l’iscrizione a bilancio del Fondo europeo di sviluppo (FES) è solo formale, tanto che esso risponde a meccanismi di approvazione e di finanziamento diversi dal resto delle spese; in secondo luogo, le attività di assunzione ed erogazione di prestiti da parte dell’istituzione finanziaria comunitaria – la Banca europea per gli investimenti (BEI) – restano al di fuori di questa struttura, anche se l’Unione può garantire con una somma iscritta a bilancio una parte delle somme prestate dalla BEI a paesi terzi; infine, le spese inerenti la Politica estera e di sicurezza comune (PESC), con implicazioni nel settore militare e della difesa e quelle relative alla cooperazione di polizia e giudiziaria in materia penale, possono essere mantenute al di fuori del bilancio comunitario e finanziate secondo una logica intergovernativa in seguito a specifiche decisioni del Consiglio (v. Cooperazione intergovernativa).

Principio di universalità. Il principio di universalità contiene in realtà due regole: la regola di non assegnazione, in base alla quale le entrate del bilancio non devono essere vincolate ad alcuna spesa specifica (il complesso delle entrate copre quindi l’insieme delle spese senza vincoli di destinazione); e la regola di non contrazione, in base alla quale le entrate e le spese devono essere iscritte nel bilancio in base al loro importo integrale, senza compensazioni tra loro.

Principio di annualità. Tale principio implica l’attribuzione delle diverse operazioni di bilancio, sia previsionale che di esecuzione, a un esercizio annuale, in modo da facilitare i compiti di controllo, monitoraggio e valutazione. La necessità tipica di un bilancio pubblico di gestire operazioni su base pluriennale ha tuttavia attribuito importanza crescente agli stanziamenti dissociati: ovvero a quegli impegni assunti in un determinato anno finanziario che determinano spese per più di un periodo. Gli stanziamenti dissociati trovano espressione nel bilancio UE nella distinzione tra stanziamenti d’impegno (SI) e stanziamenti di pagamento (SP). Gli stanziamenti d’impegno coprono, durante l’esercizio in corso, il costo totale degli obblighi giuridici contratti per azioni la cui realizzazione si estende per più di un periodo. Gli stanziamenti di pagamento coprono le spese che derivano dall’esecuzione degli impegni contratti durante l’esercizio e/o gli esercizi precedenti. La distinzione tra SI e SP ha come conseguenza naturale la formazione di uno scarto che prende il nome di “rimanenza da liquidare” e che è l’effetto dello sfasamento tra il momento in cui la spesa è stata giuridicamente impegnata e il momento in cui vengono liquidati gli importi corrispondenti. Va infine ricordato come, in virtù dell’accordo interistituzionale del 1988, il bilancio annuale si debba inserire nel quadro della programmazione finanziaria a medio termine rappresentata dalle prospettive finanziarie.

Principio di equilibrio. Previsto dall’art. 268 del Trattato CE, il principio di equilibrio impone che le previsioni d’entrata dell’esercizio annuale siano pari agli stanziamenti di pagamento del medesimo periodo. Non è consentito il ricorso a prestiti per coprire le uscite e qualsiasi spesa supplementare non prevista deve essere oggetto di un bilancio rettificativo e/o suppletivo nel corso dell’esercizio che ne garantisca la copertura. Se il saldo di bilancio effettivo a fine anno risulta essere positivo – ovvero l’esecuzione delle entrate ha permesso di coprire i pagamenti e di ottenere un’eccedenza – tale eccedenza è riportata nell’esercizio successivo e iscritta come voce d’entrata.

Principio di specializzazione. Stabilito dall’art 271 del Trattato CE, il principio di specializzazione implica che qualsiasi stanziamento nel bilancio deve avere una destinazione di spesa ben precisa ed essere finalizzato a uno specifico obiettivo. Esso ha la funzione di garantire la massima trasparenza al documento di bilancio e di evitare confusioni e stravolgimenti della volontà dell’autorità di bilancio al momento dell’esecuzione. Il principio di specializzazione è attenuato dal meccanismo degli storni: ovvero dalla possibilità prevista dall’art. 274 del Trattato CE di trasferire gli stanziamenti di spesa da una linea all’altra con procedure semplificate rispetto a quelle di approvazione del bilancio.

Principio di unità di conto. Previsto sin dagli inizi per la CECA e successivamente per la CEE e la Comunità europea per l’energia atomica (CEEA), il principio di unità di conto implica che le spese e le entrate del bilancio siano espresse ricorrendo a un’unità di conto diversa dalle monete nazionali. Nella storia del bilancio UE, dopo un breve periodo iniziale di ricorso al franco belga, si sono succedute come unità di conto il dollaro, l’oro e l’Unità di conto europea (European currency unit, ECU). Dal primo gennaio 1999 l’unità di riferimento del bilancio generale è divenuto l’Euro.

Principio di trasparenza. Inserito nel regolamento finanziario entrato in vigore dal 1° gennaio 2003, il principio di trasparenza implica l’obbligo di pubblicazione sulla Gazzetta ufficiale del bilancio generale, dei bilanci rettificativi e degli stati finanziari.

Principio di sana gestione finanziaria. La Commissione è tenuta a curare l’esecuzione del bilancio conformemente al principio di sana gestione finanziaria, ovvero, in base a quanto specificato nel nuovo regolamento finanziario entrato in vigore nel 2003, nel rispetto dei principi di economia, efficienza ed efficacia. La traduzione operativa di tale principio si poggia in sostanza sulla promozione di una gestione finanziaria basata sulla definizione di obiettivi verificabili e sull’utilizzo di indicatori per misurarne il grado di raggiungimento, ovvero sul passaggio da una gestione fondata sui mezzi ad una orientata verso i risultati. Un effetto importante di tale principio è rappresentato dall’introduzione progressiva del bilancio basato sulle attività (Activity based budget, ABB), redatto rielaborando e consolidando le diverse voci di spesa del bilancio generale in base alle attività e ai campi d’intervento strategici dell’Unione, al fine di verificare l’effettiva corrispondenza tra costi sostenuti e risultati raggiunti.

Un ulteriore elemento definitorio importante per la comprensione dei meccanismi di bilancio è dato dalla distinzione tra spese obbligatorie (SO) e spese non obbligatorie (SNO), che determina la ripartizione del potere di bilancio tra il Parlamento e il Consiglio. La definizione poco precisa di tale distinzione originariamente contenuta nel Trattato è stata in parte integrata da una dichiarazione congiunta delle tre istituzioni di bilancio nel 1982, in base alla quale sono identificate come “obbligatorie” quelle spese che l’autorità di bilancio è tenuta a iscrivere in bilancio per consentire all’Unione di rispettare i propri obblighi interni o esterni, derivanti dai trattati o dagli atti adottati sulla base di questi. Le altre spese invece sono “non obbligatorie” (v. Commissione europea, 2000). Orientativamente, il primo gruppo, corrispondente a poco più del 40% del bilancio, comprende le spese agricole di garanzia, le spese delle azioni esterne derivanti da accordi internazionali, le spese di partecipazione a organismi internazionali, le spese per il trattamento pensionistico dell’amministrazione europea e le riserve monetarie e di garanzia, mentre nel secondo gruppo rientrano tutte le altre (v. Nava, 2000).

Le procedure

Dopo le decisioni del Consiglio europeo di Bruxelles del 1975, il Consiglio dei ministri dell’economia e finanza (ECOFIN) e il Parlamento sono divenuti i due rami dell’autorità di bilancio, con il primo che ha acquisito l’ultima parola sulle spese obbligatorie e il secondo su quelle non obbligatorie. La successione delle tappe e delle scadenze che devono essere rispettate dalle autorità di bilancio, disciplinata dall’art. 272 del Trattato CE, è stata concordata secondo un calendario pragmatico che si ripete ormai dal 1977 secondo le caratteristiche riassunte in tabella I.

Tabella I. Procedura di bilancio

COMMISSIONE–Pubblicazione progetto preliminare di bilancio (aprile/giugno)

La Commissione elabora, sulla base delle consultazioni interne ed esterne, il Progetto preliminare di bilancio (PPB) che costituisce la previsione del quadro globale delle entrate e delle spese per l’esercizio seguente. Per quanto modificabile da parte dell’autorità di bilancio, esso rappresenta un termine di riferimento essenziale per le decisioni del Parlamento e del Consiglio. Il PPB può essere successivamente rivisto dalla Commissione attraverso una “lettera rettificativa” per tenere conto di eventi ed esigenze che si siano manifestati successivamente alla sua redazione.

CONSIGLIO–Adozione del progetto di bilancio (PB) (luglio)

Il Consiglio, che ha ricevuto il PPB entro il 15 giugno, provvede alla prima lettura del PPB e adotta a maggioranza qualificata entro il 31 luglio un progetto di bilancio (PB) che trasmette al Parlamento entro il 5 ottobre.

PARLAMENTO-Prima lettura del PB (ottobre)

Il Parlamento procede alla prima lettura del testo presentato dal Consiglio. Il Parlamento può proporre emendamenti alle SNO a maggioranza assoluta dei membri e proposte di modificazione delle SO a maggioranza assoluta dei voti espressi. La possibilità per il Parlamento di aumentare attraverso gli emendamenti l’importo delle SNO è soggetta al limite di un “tasso massimo di aumento” (TMA) rispetto alle spese della stessa natura nell’esercizio precedente. Il TMA è fissato dalla Commissione sulla base di alcuni parametri macroeconomici oggettivi.

CONSIGLIO-Seconda lettura (novembre)

Il Consiglio procede nella seconda metà di novembre alla lettura degli emendamenti (per le SNO) e delle proposte di modifica (per le SO) votate dal Parlamento. Le decisioni del Consiglio a maggioranza qualificata sulle SO (sia di recepimento che di rigetto delle proposte di modifica del Parlamento) portano normalmente a fissare i loro importi definitivi, mentre quelle sulle SNO vengono rimandate al Parlamento entro il 4 dicembre.

PARLAMENTO-Seconda lettura (dicembre)

Il Parlamento delibera a maggioranza dei suoi membri e dei 3/5 dei suffragi espressi l’accettazione degli emendamenti alle SNO proposti dal Consiglio in seconda lettura. In caso di accettazione il bilancio è adottato e diviene esecutivo.

Il Parlamento, deliberando a maggioranza dei membri e dei 2/3 dei suffragi espressi, può rigettare il bilancio e chiedere che venga presentato un nuovo progetto. Il nuovo progetto viene di norma presentato dalla Commissione partendo da quello risultato dalla seconda lettura del Consiglio.

Se la procedura non ha termine entro il 31 dicembre, si ricorre all’esercizio di bilancio provvisorio: il finanziamento viene assicurato da bilanci mensili corrispondenti a 1/12 dell’ultimo bilancio approvato.

BILANCI RETTIFICATIVI E SUPPLETIVI (BRS)

In caso di eventi eccezionali e imprevedibili la Commissione può presentare nel corso dell’esercizio una modifica del bilancio approvato, sotto forma di progetto preliminare di bilancio rettificativo (ovvero che non va ad aumentare il totale previsto delle spese) e/o suppletivo (ovvero che va ad aumentare l’importo delle spese rispetto al bilancio iniziale o va a prevedere nuove spese). La procedura di approvazione dei BRS è poi la stessa del bilancio generale.

Fonte: Elaborazioni da Commissione europea, 2000 e 2002.

Il quadro politico e istituzionale definito a partire dalla metà degli anni Settanta si è dimostrato fragile e incapace di garantire un adeguato funzionamento della procedura annuale. In particolare, il decennio successivo è stato caratterizzato da continue tensioni tra i due rami dell’autorità e da una difficile applicazione dei meccanismi precedentemente introdotti: nel 1980, nel 1985, nel 1986 e nel 1988 si è dovuto ricorrere all’esercizio di bilancio provvisorio e nel 1982 il Consiglio ha presentato ricorso alla Corte di giustizia delle Comunità europee (v. Corte di giustizia dell’Unione europea) per ottenere l’annullamento del bilancio adottato.

Tali elementi di conflittualità possono essere essenzialmente ricondotti a tre ordini di ragioni: una definizione non sufficientemente chiara dei criteri e delle competenze, la mancanza di procedure specifiche di conciliazione e dialogo al fine di prevenire le conflittualità, e infine la mancanza di un quadro di programmazione che evitasse di demandare tutto il processo decisionale al bilancio annuale. Dal primo punto di vista, ad esempio, il conflitto nasceva dalla volontà del Parlamento europeo, eletto per la prima volta a suffragio universale nel 1979 (v. Elezioni dirette del Parlamento europeo), di interpretare in maniera estensiva i propri poteri di bilancio. Esso cercava di introdurre tra le spese non obbligatorie linee di bilancio non sostenute da basi legislative al fine di avviare nuove politiche, sfruttando il potere di decisore ultimo che aveva su queste stesse spese.

Le continue crisi hanno spinto le autorità a individuare forme di accordo che permettessero di migliorare la procedura di bilancio e di minimizzare i rischi di tensione.

Un primo passo fu fatto nel 1982 con una dichiarazione congiunta del Parlamento, del Consiglio e della Commissione che aveva tra gli altri obiettivi quello di chiarire la modalità di distinzione tra le SO e SNO. Essa riportava in allegato l’elenco di tutte le linee di bilancio sino ad allora esistenti, suddividendole in obbligatorie e non obbligatorie e, congiuntamente, introduceva un meccanismo per ridurre le conflittualità su possibili iniziative future. Questo prevedeva da una parte che ogni azione di bilancio “significativa” dovesse avere una base legislativa di riferimento (ad esempio un regolamento) e, dall’altra, che si evitasse che azioni legislative del Consiglio su nuove tematiche andassero a definire aspetti quantitativi – come ad esempio i massimali di spesa per le singole azioni – che avrebbero successivamente limitato il potere di bilancio del Parlamento (v. Nava, 2000).

Il vero punto di svolta dal punto di vista procedurale è stato tuttavia rappresentato dal primo accordo interistituzionale del 1988, successivamente prorogato e integrato nel 1993, nel 1999 e nel 2006, che ha ridotto le cause di conflittualità tra istituzioni e ha assicurato una maggiore efficienza del Processo decisionale. I meccanismi adottati con gli accordi interistituzionali sono andati soprattutto in due direzioni: l’introduzione nella procedura di nuovi elementi e fasi di concertazione fra i due rami dell’autorità di bilancio per renderne più consensuale lo svolgimento; l’utilizzazione di uno strumento di programmazione finanziaria pluriennale a carattere vincolante.

Il primo aspetto si è concretizzato nella previsione di riunioni a tre (“trialoghi”) e di riunioni di concertazione in occasione delle diverse tappe del bilancio (come ad esempio la fase di “trialogo” fra le tre istituzioni sulle priorità di bilancio che precede dal 1993 la redazione del PPB o la fase di concertazione ad hoc con il Parlamento sulle spese obbligatorie da introdurre a bilancio che accompagna l’adozione del PB da parte dell’ECOFIN dal 1999) al fine di prevenire e ricomporre eventuali divergenze prima dell’atto decisionale.

Il secondo si è concretizzato nello strumento delle prospettive finanziarie (PF) che ha scandito dal 1988 la definizione del quadro finanziario dell’Unione per un periodo pluriennale. Le PF, infatti, vanno a ripartire l’insieme delle spese comunitarie in grandi settori tematici, detti rubriche (v. tab. II per le rubriche contenute nel quadro finanziario 2000-2006), rappresentative delle principali priorità d’intervento dell’Unione, definendo per ogni rubrica e per ogni anno un importo massimo di stanziamenti d’impegno. Esse indicano anche l’importo massimo totale di stanziamenti di pagamento che possono essere previsti all’interno del singolo bilancio annuale, esprimendo tale massimale sia in milioni di euro che in percentuale del reddito nazionale lordo (RNL). Quest’ultima disposizione permette di stabilire un collegamento con il massimale fissato dalla decisione risorse proprie (v. sotto), che definisce il tetto invalicabile di risorse, in percentuale del RNL comunitario, che possono confluire annualmente nel bilancio comunitario. Tra il massimale risorse proprie e il massimale di stanziamenti annui contenuto nelle PF viene sempre previsto un margine per far fronte ad eventuali imprevisti, con una duplice finalità. In primo luogo, esso garantisce un margine di sicurezza nel caso in cui la crescita effettiva risulti inferiore alle previsioni e determini un’automatica riduzione delle risorse che confluiscono nel bilancio comunitario; in secondo luogo, esso rende possibile destinare, senza violare il massimale risorse proprie, dei fondi a obiettivi e finalità che si manifestino nel corso del periodo di programmazione e che non siano entrati nel quadro finanziario di partenza.

Tabella II. Prospettive finanziarie 2000-2006 riviste per l’allargamento (Europa a 25)

(milioni di euro, prezzi 2005)

| RUBRICHE | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| 1. Agricoltura

1a PAC 1b Sviluppo rurale |

41.738

37.352 4.386 |

44.530

40.035 4.495 |

46.587

41.992 4.595 |

47.378

42.680 4.698 |

49.305

42.769 6.536 |

51.439

44.598 6.841 |

51.587

44.610 6.977 |

| 2. Azioni strutturali

Fondi strutturali |

32.678

30.019 2.659 |

32.720

30.005 2.715 |

33.638

30.849 2.789 |

33.968

31.129 2.839 |

41.035

35.353 5.682 |

42.441

37.247 5.194 |

43.701

37.768 5.933 |

| 3. Politiche interne | 6.031 | 6.272 | 6.558 | 6.796 | 8.722 | 9.012 | 9.138 |

| 4. Azioni esterne | 4.627 | 4.735 | 4.873 | 4.972 | 5.082 | 5.119 | 5.130 |

| 5. Amministrazione | 4.638 | 4.776 | 5.012 | 5.211 | 5.983 | 6.185 | 6.356 |

| 6. Riserve

Riserva monetaria Riserva per aiuti d’urgenza Riserva di garanzia |

906

500 203 203 |

916

500 208 208 |

676

250 213 213 |

434

217 217 |

442

221 221 |

446

223 223 |

446

223 223 |

| 7. Aiuti di pre-adesione | 3.174 | 3.240 | 3.328 | 3.386 | 3.455 | 3.472 | 3.472 |

| 8. Compensazioni | 1410 | 1305 | 1046 | ||||

| Totale stanziamenti di impegno | 93.792 | 97.189 | 100.672 | 102.145 | 115.434 | 119.419 | 120.876 |

| Totale stanziamenti di pagamento | 91.322 | 94.730 | 100.078 | 102.767 | 111.380 | 114.060 | 116.555 |

| Massimale stanziamenti

di pagamento (% RNL) |

1,07% | 1,07% | 1,09% | 1,11% | 1,19% | 1,09% | 1,.08% |

| Margine per imprevisti | 0,17% | 0,17% | 0,15% | 0,13% | 0,13% | 0,15% | 0,16% |

| Massimale risorse proprie | 1,24% | 1,24% | 1,24% | 1,24% | 1,24% | 1,24% | 1,24% |

Fonte: Accordo interistituzionale tra il Parlamento europeo, il Consiglio e la Commissione sulla disciplina di bilancio e la sana gestione finanziaria (“Gazzetta ufficiale dell’Unione europea” 2006/C139, p. 10).

Il quadro finanziario 2007-2013 risulta diviso in 5 rubriche: crescita sostenibile; conservazione e gestione delle risorse; cittadinanza, libertà, sicurezza e giustizia; l’UE come partner globale; amministrazione. In realtà, ben tre rubriche sono divise in sottorubriche che hanno lo status di vere e proprie rubriche e quindi le linee di spesa vincolanti sono in realtà 8.

La rubrica 1.a, “competitività per la crescita e l’occupazione” prevede il finanziamento delle iniziative a livello europeo a sostegno ed in sinergia con l’azione svolta dagli Stati membri per contribuire agli obiettivi della strategia di Lisbona. Essa comprende le principali “politiche interne” della precedente programmazione finanziaria: ricerca e sviluppo, reti transeuropee, istruzione e formazione, mercato unico e agenda sociale. La rubrica 1.b, “coesione per la crescita e l’occupazione”, contiene i fondi destinati alla politica regionale, ovvero alla riduzione delle disparità tra i livelli di sviluppo dei vari Stati membri e regioni secondo le caratteristiche descritte sopra. La rubrica 2, “conservazione e gestione delle risorse”, riguarda l’agricoltura, lo sviluppo rurale, la pesca e un nuovo strumento finanziario per l’ambiente. In base agli accordi già definiti nel Consiglio europeo dell’ottobre 2002, una parte consistente di tale rubrica (80%) è vincolata al finanziamento delle spese di garanzia della PAC. La rubrica 3.a, “libertà, sicurezza e giustizia”, include una serie di azioni volte a favorire la definizione di una politica comune in tema di asilo, immigrazione e controllo delle frontiere (v. Politiche dell’immigrazione e dell’asilo), terrorismo e criminalità organizzata (v. Lotta contro il terrorismo), cooperazione giudiziaria (v. Cooperazione giudiziaria in materia civile); si prevede una crescita reale di circa il 15% annuo delle risorse dirette a questa tematica rispetto al 2006. La rubrica 3b riguarda le altre politiche interne quali: cultura (v. Politica culturale europea), gioventù (v. Politica della gioventù) e tutela dei consumatori. La rubrica 4, “l’UE come partner globale”, comprende le politiche esterne dell’Unione, tra cui vengono ricomprese quelle di preadesione e le riserve; si prevede una crescita reale di circa il 4,5% annuo delle risorse dirette a questa tematica rispetto al valore 2006. La rubrica 5, “amministrazione”, contiene le spese per il funzionamento della macchina amministrativa UE, che pesano per circa il 5,7% del totale.

Le entrate

Fino al 1970 la copertura delle spese comunitarie è avvenuta con contributi nazionali ripartiti secondo quote assegnate ai singoli Stati membri in misura diversa a seconda dei tre settori di spesa in cui era ripartito il bilancio europeo (amministrativa, sociale, agricola). A partire dal Consiglio europeo di Lussemburgo del 1970 e dalla susseguente decisione del Consiglio 70/243, il bilancio europeo ha iniziato ad essere finanziato da risorse proprie, ovvero da risorse che secondo i Trattati appartengono all’Unione di diritto, senza che si renda necessaria una decisione ad hoc delle autorità nazionali per l’attribuzione al bilancio europeo, come avveniva per i contributi nazionali.

Le risorse proprie introdotte nel 1970 e tuttora presenti nel bilancio UE sono articolate come segue (v. Zatti, 2002).

Prelievi agricoli e contributi settore zucchero. I prelievi agricoli costituiscono prelievi sulle importazioni di prodotti agricoli che rientrino nell’organizzazione comune di mercato e che provengano da paesi terzi; essi permettono di compensare la differenza fra i prezzi mondiali e i prezzi d’intervento all’interno della PAC, in conformità con il principio della preferenza comunitaria. Il loro valore è altamente variabile e dipende dalle fluttuazioni dei prezzi agricoli mondiali e dal grado di sussidiazione concesso alla produzione interna: quanto più il sostegno all’agricoltura tenderà a spostarsi dai prezzi direttamente al reddito, tanto minori saranno gli importi derivati dai prelievi agricoli. I contributi zucchero e isoglucosio sono costituiti da pagamenti dei produttori per finanziare i meccanismi di sostegno dei relativi mercati. Anche in questo caso si tratta di versamenti strettamente collegati alle caratteristiche della politica d’intervento e tendenzialmente in declino con la riforma della PAC.

Dazi doganali. Sono costituiti dalle entrate ottenute applicando le tariffe doganali comuni ai prodotti importati da paesi terzi. Il loro valore complessivo dipende in maniera diretta dal volume delle importazioni e dal grado di protezione accordato alla produzione interna. Le aliquote adottate sono state modificate continuamente nel corso degli anni, con una tendenza alla riduzione in seguito ai negoziati condotti nell’ambito dell’OMC e ad accordi specifici riguardo all’applicazione di preferenze tariffarie a taluni partner commerciali.

I prelievi agricoli e i dazi doganali rappresentano le cosiddette risorse proprie tradizionali (RPT). Esse vengono accertate e riscosse dagli Stati membri, i quali trattengono una quota del totale a titolo di spese di riscossione. È interessante notare come in entrambi i casi si tratti di entrate strettamente collegate all’applicazione di due politiche comunitarie previste dai Trattati (la politica agricola e la Politica commerciale comune), indipendentemente dalle esigenze fiscali di bilancio, per le quali la componente sopranazionale è particolarmente evidente e la cui redistribuzione tra i singoli Stati non potrebbe che avvenire su basi arbitrarie e scarsamente rappresentative. Si spiega quindi il perché esse siano entrate nella nomenclatura comune come risorse proprie tradizionali o anche con la denominazione di “risorse autenticamente proprie”

Risorsa IVA. Deriva dall’applicazione di un’aliquota uniforme, inizialmente fissata all’1%, alla base imponibile dell’imposta sul valore aggiunto dei singoli Stati membri, calcolata in base ad una metodologia comune, stabilita da norme comunitarie. Tale calcolo è sostanzialmente fatto in base alle entrate nette riscosse a tale titolo da ciascun paese nel corso di un anno, divise per l’aliquota media ponderata, che rappresenta per ciascun Stato membro la media ponderata delle diverse aliquote applicabili alle operazioni gravate da IVA. L’utilizzo dell’aliquota ponderata permette di non pesare eccessivamente su quegli Stati che complessivamente applicano aliquote più alte. Rimane evidente che l’onere gravante su ciascuno Stato, per ciò che riguarda il finanziamento comunitario, è direttamente collegato alla reale consistenza della base imponibile (dipendente dal valore dei consumi complessivi delle famiglie), ma anche all’efficienza delle singole amministrazioni nel reprimere le frodi ed evitare l’evasione: i paesi meno abili in questo si vedono infatti attribuire quote minori di pagamento. Le caratteristiche della risorsa IVA fanno sì che l’obiettivo iniziale della Commissione di fare della risorsa IVA una risorsa autenticamente europea, dotata di «un impatto politico e psicologico importante […] e in grado di fornire una fonte di finanziamento comunitario, stabilendo al tempo stesso un legame diretto fra i contribuenti europei e il bilancio comunitario» (COM(88)99, pp. 27 e 26) sia sostanzialmente fallito. Il metodo di calcolo adottato attribuisce alla risorsa IVA ancora le caratteristiche di un contributo nazionale, che grava direttamente sugli Stati membri, senza che vi sia un collegamento diretto con il contribuente europeo.

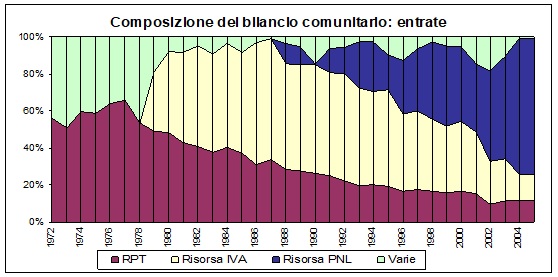

Mentre le prime due categorie di entrate (RPT) sono divenute parte del bilancio già nel periodo 1971-1975, la risorsa basata sull’IVA armonizzata non è stata introdotta fino al 1979, a causa di estese difficoltà nella definizione e nel calcolo della base armonizzata su cui applicare il prelievo. Le RPT hanno di conseguenza rappresentato per gli anni Settanta una quota considerevole e crescente del totale delle entrate (anche maggiore del 60%); successivamente, con l’applicazione della risorsa IVA, il loro contributo ha mostrato una tendenza a calare progressivamente (v. fig. 4).

Il sistema di finanziamento definito dalla decisione 70/243 si è mostrato incapace di garantire nel corso degli anni un adeguato equilibrio tra fonti di entrata e uscite, così come tra le posizioni nette relative ad ogni partecipante alla Comunità. Da una parte, le entrate hanno evidenziato una dinamica poco elastica rispetto alle esigenze di spesa: queste ultime hanno infatti sperimentato negli anni successivi una rapida crescita dovuta al rafforzamento delle politiche esistenti, al varo di nuove linee d’intervento (il FESR, ad esempio), all’adesione di nuovi membri meno ricchi, e alla ridotta capacità di tenere sotto controllo la spesa collegata alla PAC. Dall’altra, il Regno Unito ha mostrato nelle discussioni di bilancio un crescente malessere nei confronti della propria posizione netta, reclamando a più riprese una riduzione del proprio contributo finanziario. In conseguenza di tali esigenze, la decisione risorse proprie 85/257, facendo seguito agli accordi raggiunti l’anno prima nel Consiglio europeo di Fontainebleau, ha incrementato il tasso massimo di prelievo della risorsa IVA all’1,4% e ha formalizzato il principio di correzione degli squilibri di bilancio (v. sotto).

Anche il sistema introdotto nel 1985 si è dimostrato incapace di garantire un’adeguata copertura del bilancio: sia perché le RPT scontavano sempre più la crescente liberalizzazione del commercio internazionale, sia perché la dinamica delle basi imponibili IVA è risultata modesta e incapace di fare fronte alle esigenze complessive di spesa. Inoltre, la struttura di un finanziamento basata prevalentemente sulla risorsa IVA (che aveva raggiunto nel biennio 1986-1987 un peso attorno ai 2/3 del totale delle entrate) ha attratto crescenti critiche relativamente ad un suo presunto carattere regressivo, ovvero ad una sua maggiore incidenza relativa sugli Stati meno prosperi.

In risposta a tali problematiche, la terza decisione risorse proprie, 88/376, parallelamente all’aumento progressivo del massimale dall’1,15% nel 1988 all’1,2 nel 1992, ha introdotto una nuova risorsa basata sul PNL (altresì detta quarta risorsa), con le caratteristiche di risorsa di equilibrio: essa ha assunto il ruolo di finanziare la parte delle spese non coperta dalle RPT e dall’applicazione dell’aliquota uniforme IVA. La somma residuale così calcolata viene ridistribuita tra i diversi Stati membri in proporzione al peso del proprio PNL sul totale del PNL comunitario, da cui il nome di “risorsa PNL”. In sostanza, la risorsa PNL è un contributo nazionale a tutti gli effetti, in quanto è calcolata su un aggregato statistico (oggi l’RNL) determinato secondo una metodologia comune, al quale poi si applica un’aliquota uniforme, senza che vi sia alcun legame con i cittadini dell’UE o con una politica comunitaria. Parallelamente e congiuntamente all’introduzione della nuova risorsa, si è provveduto a limitare il peso della risorsa IVA, fissando un massimale della base imponibile da considerare pari al 55% della base imponibile PNL di ciascun paese: in altri termini il totale delle risorse ottenibili attraverso la terza risorsa era calcolato applicando un’aliquota uniforme predefinita alle basi imponibili IVA, ottenute fissando un tetto massimo pari al 55% delle rispettive basi PNL; la rimanente parte dei finanziamenti era ottenuta attraverso la quarta risorsa. Si è così cercato di ridurre i prelievi per quegli Stati membri che avevano basi IVA in proporzione molto maggiori rispetto a quelle PNL, in modo da contribuire alla mitigazione dei potenziali effetti regressivi del sistema.

Fonte: Elaborazioni su dati tratti da Commissione europea, 2005.

Effetto complessivo del nuovo quadro di finanziamento è stata la riduzione della quota finanziata dalla risorsa IVA e l’acquisizione di un ruolo sempre maggiore da parte della risorsa PNL. Tale trend ha continuato a manifestarsi fino agli anni più recenti (v. fig. 4), visto che le successive decisioni sulle risorse proprie hanno portato modificazioni solo marginali, e nella medesima direzione, al meccanismo di finanziamento. La decisione 94/728, oltre ad aumentare il massimale risorse proprie dall’1,21% del 1995 all’1,27 del 1999, ha continuato infatti il processo di ridimensionamento della risorsa IVA, limitando l’imponibile al 50% dei rispettivi PNL a partire dal 1995 per i paesi della coesione e portando quello degli altri Stati membri dal 55% al 50% in scatti uguali dell’1% nel quinquennio 1995-1999. Si è inoltre ridotto il massimale previsto per l’aliquota uniforme da applicare all’imponibile IVA di ciascuno Stato dall’1,4% all’1,0%, in scatti uguali dal 1995 al 1999. Effetto complessivo di tali decisioni è stato il calo del peso della risorsa IVA fino al 36% nel 1999 e una corrispondente crescita della risorsa residuale PNL fino al 43% nel medesimo anno. L’ultima decisione risorse proprie 2000/97, oltre a stabilizzare il massimale risorse proprie al livello del 1999, ha ulteriormente ridotto l’aliquota massima di prelievo sull’IVA allo 0,5% a partire dal 2004 e ha incrementato dal 10% al 25% la quota di RPT trattenuta dagli Stati membri a titolo di spese di riscossione.

L’effetto di tale stratificarsi di decisioni ha portato a una situazione in cui la risorsa PNL ha acquisito un ruolo decisamente predominante – essa ha coperto nel bilancio 2005 più di 2/3 del totale delle entrate – e in cui le RPT (13% circa) e la risorsa IVA (15%) mantengono un peso minore e in continuo declino. Completa il quadro una voce “varie”, con un valore molto oscillante di anno in anno, in cui è riportato l’avanzo di bilancio dell’anno precedente, nonché una serie di fonti quali: interessi sui crediti, pagamenti di Stati terzi per la partecipazione a programmi comunitari, prelievi fiscali sulle remunerazioni dello staff dell’Unione e rimborsi di aiuti finanziari comunitari non utilizzati. Un quadro che tenderà a consolidarsi nell’immediato futuro, visto che la progressiva riforma della PAC e l’apertura dei mercati mondiali continueranno a far sentire il proprio effetto sulle RPT, e che le Conclusioni del Consiglio europeo di Bruxelles del dicembre 2005 hanno previsto una nuova decisione risorse proprie entro il 2009, con inserita all’interno l’ulteriore riduzione dell’aliquota del prelievo IVA allo 0,3%.

Resta da sottolineare nel complesso come, a distanza di quasi quarant’anni dall’introduzione del sistema risorse proprie, il bilancio della UE si caratterizzi per essere finanziato per quasi il 90% da forme di contribuzione nazionali e di carattere essenzialmente intergovernativo, come quelle costituite dalle risorse IVA e PNL, che riducono la trasparenza e le possibilità di controllo democratico da parte dei cittadini-contribuenti e finiscono per accentuare i problemi legati alle considerazioni in termini di juste retour da parte degli Stati, in base alle quali la propria partecipazione all’Unione è valutata in termini puramente contabili, come espressi dalle relative posizioni di bilancio (v. sotto).

La correzione britannica

La decisione risorse proprie 85/257, facendo seguito ad un periodo di discussioni politiche durate quasi un decennio e sintetizzabili nella rivendicazione “voglio indietro il mio denaro” del primo ministro inglese Margaret Thatcher al vertice di Dublino del 1979, ha introdotto un meccanismo di correzione automatica dello squilibrio di bilancio del Regno Unito (correzione britannica), finalizzato a ridurre la differenza tra i contributi versati da parte britannica al bilancio comunitario sul versante delle entrate e le somme ottenute dalle diverse politiche comunitarie da quello delle spese.

Il meccanismo di compensazione britannica si basa su tre principi essenziali. Esso prevede che il contributo del Regno Unito al bilancio comunitario sia ridotto di un importo pari al 66% del suo saldo di bilancio. Tale saldo (denominato saldo “correzione britannica”) è stato originariamente calcolato moltiplicando la differenza tra la parte in percentuale del Regno Unito nel gettito IVA e la sua parte nelle spese comunitarie ripartite per la stessa spesa ripartita. Con le modifiche introdotte nel 1988 il valore della compensazione calcolato secondo il metodo precedente viene corretto per tenere conto del risparmio per il Regno Unito legato all’introduzione della nuova forma di entrata (ovvero del «vantaggio che il Regno Unito trae dal nuovo sistema delle risorse proprie»). Tale risparmio è dato dalla differenza tra il contributo versato in base all’aliquota IVA limitata, il PNL (meccanismo post 1988) e il contributo teorico che si sarebbe versato in base all’IVA non livellata (meccanismo pre 1988); ovviamente il risparmio è dato dal fatto che la quota britannica sul totale PNL risulta minore di quella sulla base imponibile IVA. Lo stesso è stato fatto nel 2000 per il guadagno risultante per il Regno Unito dall’aumento della percentuale delle RPT trattenuta dagli Stati membri.

L’ammontare della compensazione, prima del 1988, è stato posto a carico degli altri Stati membri secondo la quota rispettiva nei versamenti IVA (a eccezione della Germania che versa solo i due terzi della parte dovuta). A partire dal 1988 il calcolo è stato modificato, ripartendo i rispettivi oneri in base alla quota sul totale del PNL comunitario e garantendo sempre una riduzione di un terzo alla Germania. A partire dalla decisione risorse proprie 2000/597, quattro Stati membri (Germania, Austria, Paesi Bassi e Svezia) hanno ottenuto che il loro livello di finanziamento sia ridotto al 25% della quota normale. L’iscrizione in bilancio dell’onere così ottenuto avviene poi attraverso la risorsa IVA, se ciò non porta a superare l’aliquota massima prevista dalla decisione risorse proprie; se viceversa il totale è superiore della base, la parte in eccedenza viene finanziata attraverso la quarta risorsa.

L’applicazione dei tre precedenti passaggi è resa ancor più complessa e articolata da tutta una serie di ipotesi e regole riguardanti il metodo di calcolo del saldo correzione britannica che possono influire in maniera decisiva sulle caratteristiche e sulla consistenza delle compensazioni iscritte in bilancio. In sintesi, nel considerare i versamenti su cui basare il calcolo, le RPT vengono imputate ad ogni singolo Stato in base alle rispettive quote sui versamenti PNL e IVA. Ciò permette di evitare che queste categorie d’entrata vengano attribuite al paese d’accesso delle merci nell’Unione, indipendentemente da quello di destinazione (ove poi concretamente i dazi e i prelievi vengono pagati dai consumatori): si tratta del cosiddetto “effetto Rotterdam-Anversa”.

Nell’ammontare delle spese su cui basare la compensazione vengono considerate solo le spese ripartite, ovvero quelle spese che possano essere attribuite in maniera logica e minimamente attendibile ai cittadini o alle imprese di uno Stato membro. Ciò implica che vengano escluse le spese che l’Unione effettua in paesi terzi ed una serie di altre spese di impossibile assegnazione (spese di missione dei funzionari, azioni esterne, spese per la politica estera e di sicurezza comune); complessivamente le spese ripartite ammontano a circa il 94-95% delle spese dell’Unione.

La necessità di basare i calcoli inerenti la quota dei diversi Stati sulle basi IVA e PNL su statistiche affidabili e note fa sì che i valori definitivi della compensazione siano iscritti a bilancio con notevole ritardo (generalmente dopo 4 anni); ogni anno quindi viene calcolato il saldo provvisorio relativamente all’anno precedente e la relativa compensazione, valori che vengono poi modificati per tener conto delle eccedenze inutilizzate e delle correzioni definitive relative all’anno t-4. Un metodo che complessivamente contribuisce a generare incertezza e a complicare ulteriormente l’intero meccanismo di bilancio.

Il metodo di calcolo presuppone inoltre che la somma di tutti i saldi di bilancio sia uguale a zero: per fare questo, come già evidenziato, il valore del bilancio viene artificiosamente ridotto di un ammontare pari alle spese non ripartite.

L’adozione del meccanismo di riequilibrio costituisce uno dei punti essenziali della prospettiva storica del bilancio europeo, avendo esso introdotto un tipo di compensazione automatica i cui effetti e le cui contraddizioni sono a tutt’oggi di grande rilevanza e attualità. Nonostante, infatti, il Consiglio di Fontainebleau avesse previsto la riduzione di due terzi del saldo negativo di ciascuno Stato membro caratterizzato da uno squilibrio eccessivo rispetto alla propria prosperità relativa, la decisione adottata ha espressamente concesso la compensazione solo al Regno Unito, creando una situazione di privilegio difficilmente giustificabile (la cosiddetta lex britannica). Non è stata inoltre prevista e codificata alcuna rivisitazione periodica delle ragioni alla base della concessione: una circostanza che ha reso pressoché inamovibile il privilegio, stante l’unanimità richiesta per le decisioni inerenti le risorse proprie. Come già evidenziato nel caso del finanziamento attraverso i contributi nazionali (pre 1970), si tratta di un tipo di disposizione sostanzialmente giustificabile e comprensibile in un’Europa degli Stati, in cui le spinte sopranazionali risultino ancora limitate e in cui il processo di integrazione sia strettamente limitato alle variabili economiche; da questo punto di vista la sua perpetrazione in un contesto di unione politica pone seri problemi di congruenza e opportunità. Essa inoltre, per quanto riguarda la sua iscrizione a bilancio, crea notevoli complessità tecniche, in quanto deve essere inserita in ben quattro anni diversi, e riduce ulteriormente la trasparenza del principale strumento finanziario europeo.

L’adozione della compensazione per il Regno Unito ha risposto a una serie di condizioni particolari che avevano caratterizzato a partire dagli anni Settanta le poste di bilancio e più in generale il sistema complessivo della CEE. Si era innanzitutto in una fase assolutamente preliminare del processo d’integrazione, in cui il calcolo economico dei vantaggi-svantaggi della partecipazione alla Comunità costituiva un naturale e comprensibile modello di pensiero dei diversi governi. Le azioni e iniziative maggiormente sopranazionali e solidaristiche (come il Fondo europeo di sviluppo regionale) costituivano ancora un’eccezione e potevano contare su risorse limitate. Il Regno Unito inoltre beneficiava effettivamente di una percentuale di spese comunitarie molto inferiore rispetto a quella dei propri contributi al bilancio UE: ciò era dovuto, in primo luogo, alla presenza di un settore agricolo molto ridotto che faceva sì che i finanziamenti a esso destinati fossero modesti (la spesa agricola costituiva a metà degli anni Ottanta la voce nettamente preponderante delle spese con più del 70%); in secondo luogo, dal lato delle entrate, la base imponibile IVA era proporzionalmente superiore al peso economico del paese (espresso in percentuale sul PNL comunitario), determinando quindi contribuzioni elevate al bilancio. L’effetto congiunto dei due elementi determinava saldi britannici negativi effettivamente consistenti e superiori a quelli degli altri paesi UE. Infine, la prosperità relativa del Regno Unito era al di sotto della media comunitaria e rispondeva quindi al requisito previsto dal vertice di Fontainebleau in base al quale la compensazione doveva riguardare quegli Stati membri che avessero «un onere di bilancio eccessivo rispetto alla propria prosperità relativa».

Il valore del saldo negativo britannico, al di là delle fluttuazioni annuali che lo contraddistinguono, si è mantenuto negli ultimi 15 anni abbastanza costante, con un trend attorno allo 0,5% del PNL, che si è tradotto in una correzione pari in media a circa lo 0,3%. Si può quindi verosimilmente ipotizzare che nel tempo i principali fattori determinanti il saldo e la sua evoluzione, come la riduzione della risorsa IVA, la minore incidenza delle spese agricole, la crescita delle spese strutturali e la maggiore prosperità relativa del Regno Unito abbiano finito per compensarsi, mantenendo il livello relativo degli interventi più o meno inalterato.

Ciò che viceversa appare inequivocabile è il progressivo venir meno delle ragioni che ne hanno determinato l’introduzione. In particolare, si è evidenziato l’emergere di saldi netti negativi sempre più significativi anche per altre realtà nazionali (i cosiddetti “contribuenti netti”), tanto che, al di là delle già ricordate fluttuazioni annuali, il valore del saldo britannico dopo la correzione (in termini di PNL) è risultato stabilmente al di sotto di quello di Svezia, Germania, Paesi Bassi e Austria a partire dalla prima metà degli anni Novanta (v. Commissione europea, 2004), a testimonianza del fatto che il privilegio particolare concesso al Regno Unito ha finito per risultare difficilmente giustificabile nell’arco di un solo decennio. Non sorprende quindi che in sede comunitaria i rappresentanti di tali Stati abbiano continuamente richiesto di inserire nell’ambito dei negoziati sul bilancio misure adeguate per modificare la loro situazione relativa.

Ciò non si è tradotto tuttavia, come già osservato, in alcuna modifica radicale del sistema, ma solo in alcuni aggiustamenti, come quello introdotto nel 2000, volti a ridimensionarne l’impatto redistributivo. Nella medesima direzione si è mosso anche il Consiglio europeo di Bruxelles del dicembre 2005 che, alla luce delle ulteriori ripercussioni finanziarie del processo di allargamento e del prevedibile impatto sulla situazione finanziaria dei membri storici, ha previsto per la correzione britannica che vengano progressivamente esclusi dal calcolo delle spese ripartite, ovvero da quelle che vengono utilizzate per il calcolo della compensazione, i costi dell’allargamento (a eccezione delle spese agricole per gli interventi di mercato e gli aiuti diretti). Una previsione che permetterà, a partire dal 2013, di far partecipare pienamente alle spese per la coesione e per le politiche interne rivolte ai 10 nuovi membri anche il Regno Unito, ma che non rimette in discussione la logica di fondo della compensazione, che è destinata quindi a rimanere, almeno nel prossimo futuro.

Andrea Zatti (2007)

Bibliografia

Baldwin R., Wyplosz C., L’economia dell’Unione europea, Hoepli, Milano 2005.

Commissione europea, L’Europa e il suo bilancio: a cosa servono i vostri soldi?, Ufficio delle pubblicazioni ufficiali delle Comunità europee, Luxembourg 2000.

Commissione europea, The financing of the European Union. Commission report on the operation of the own-resources system, COM (1998), 1998.

Commissione europea, Le finanze pubbliche dell’Unione europea, Ufficio delle pubblicazioni ufficiali delle Comunità europee, Luxembourg 2002.

Commissione europea, Allocation of 2003 EU operating expenditure by member state. Dg for the budget, Luxembourg 2004.

Commissione europea, Relazione finanziaria 2005, Ufficio delle pubblicazioni ufficiali delle Comunità europee, Luxembourg 2005.

Laffan B., The finances of the European Union, MacMillan, London 1997.

Mammarella G., Cacace P., Storia e politica dell’integrazione europea, Laterza, Roma-Bari 2001.

Nava M., La finanza europea: storia, analisi, prospettive, Carocci, Roma 2000.

Zatti A., Il finanziamento dell’Unione europea e il sistema delle risorse, CEDAM, Padova 2002.